SWIFTによる送金の仕組みとは?オンライン海外送金サービスとの違いや特徴を解説

銀行による海外送金を行う際、よく耳にするのが「SWIFT」という仕組み。

これは銀行を経由した海外送金時に必ず利用する仕組みになりますが、そもそもSWIFTとはどういった仕組みのことを指すのかを正しく理解できている人はそれほど多くありません。

この記事では、SWIFTを利用した海外送金の仕組みや、知っておきたい注意点について詳しく解説していきます。

銀行を経由しないオンライン海外送金サービスのしくみとの比較や、送金金額に応じたおすすめの送金方法についても見ていきますので、今一度海外送金の仕組みや自分に合った送金方法を見直すことができます。

これから海外送金を行う予定がある人は、正しい知識を身につけて、安全かつお得に海外送金の手続きを済ませられる準備をしておきましょう。

SWIFT送金の仕組みとは?

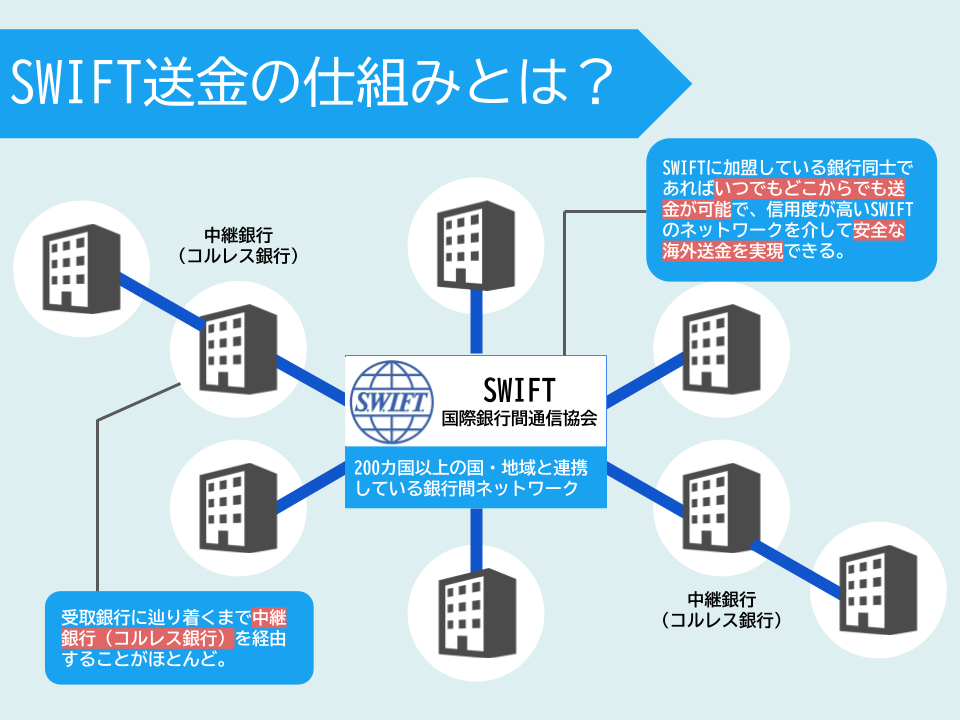

SWIFT(Society for Worldwide Interbank Financial Telecommunication)とは、世界中にある銀行が加盟している銀行間ネットワークのことを指し、海外送金を行う際のプラットフォームとして運営されています。

国同士の貿易取引などによって発生する外貨の取引について、銀行同士がスムーズに送金手続きを進められるように設定されたネットワークで、現在200カ国以上の国や地域と連携している仕組みです。

1973年に協同組合の形式で発足されたSWIFTに加盟している銀行は、銀行口座番号や名義といった情報を電子メッセージとして送受信し合うことで、海外送金手続きを進めていきます。SWIFTに加盟している銀行同士であればいつでもどこからでも送金が可能になり、利用者は国際的に信用度が高いSWIFTのネットワークを介していつでも安全な海外送金を実現できるのです。

SWIFTでは直接送金元の銀行と受取銀行が手続きを行うわけではなく、受取銀行に辿り着くまでにいくつかの銀行を経由することがほとんどです。この経由する銀行のことを中継銀行(コルレス銀行)と呼びます。

SWIFT送金の仕組みとしては、送金元の銀行から送られてきた電子メッセージを中継銀行・受取銀行が受信し、その支払い指図に沿って送金元銀行→中継銀行→受取銀行の順で送金手続きが実施されるようになっています。

中継銀行の数は実際の手続きによって随時変動があり、中継銀行が多ければ多いほど手続きにかかる日数や手数料も増えるため、

「思っているより手続きに時間がかかってしまった」「手数料が高くなってしまった」

といったことが起こってしまうケースもあります。

SWIFTを使った海外送金の注意点

銀行送金では、必ずSWIFTのネットワークを利用した海外送金を行う必要があり、銀行送金時の経路としては実質独占的な立ち位置となっています。

しかし、SWIFTを利用した送金を選択した場合には、いくつか注意しなければならないポイントがあるのが事実です。

利用者側としてはどういった点に注意しておく必要があるのか、SWIFTを使った銀行送金の注意点についていくつか見ていきます。

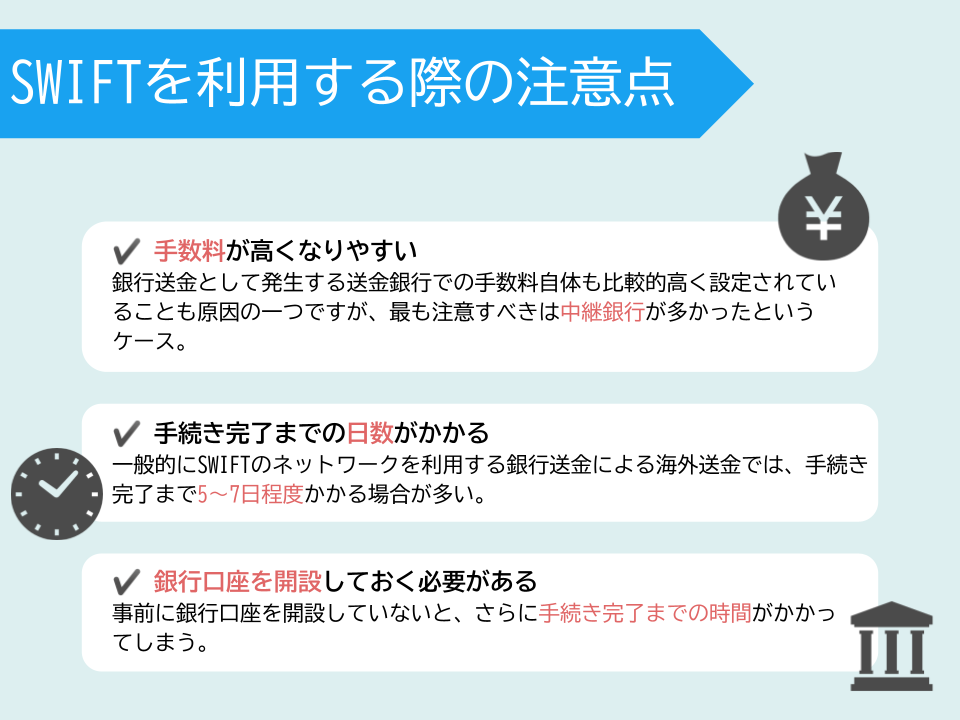

SWIFTを使った海外送金の注意点その1:手数料が高くなりやすい

SWIFTを利用すると、海外送金で発生する手数料が高くなってしまうケースが多く見られます。

銀行送金として発生する送金銀行での手数料自体も比較的高く設定されていることも原因の一つですが、最も注意すべきは中継銀行が思ったよりも多かったというケースです。

銀行送金では直接受取銀行への手続きが行われるのではなく、受け取り先の銀行にたどり着くまでにいくつかの銀行を経由して手続きが進められる仕組みとなっています。

SWIFTのネットワークに加盟している銀行を中継していくわけですが、この中継銀行が多ければ多いほど発生する手数料も増えていくわけです。

SWIFTを使った海外送金では実際に手続きを行ってから経路が定められるので、思っていたよりも中継銀行が多くて手数料が高くなってしまったというケースが時々見られます。そのため、予算設定には注意が必要です。

SWIFTを使った海外送金の注意点その2:手続き完了までの日数がかかる

SWIFTを使った海外送金では、送金手続きをしてから手元にお金が送金されるまでに一定の期間を要します。

国境を超えて中継銀行や受取銀行とお金の取引が行われるため、国内での銀行振込のようなスピード感をイメージしている場合は注意しなければなりません。

一般的にSWIFTのネットワークを利用する銀行送金による海外送金では、手続き完了まで5〜7日程度かかるケースが多いです。

信用機関による海外送金としてSWIFTを利用した送金は安全性も高いですが、急な送金が必要なってしまった場合は、即時の手続きができないという点がデメリットになります。

SWIFTを使った海外送金の注意点その3:銀行口座を開設しておく必要がある

SWIFTを使った海外送金を行う際には、送金手続きを行う銀行の銀行口座を取得しておかなければなりません。

銀行送金では、作成している自分の銀行口座に入っているお金から銀行送金手続きが行われる仕組みになっているので、事前に銀行口座を開設していないと、さらに手続き完了までの時間がかかってしまいます。

また、海外送金時には銀行口座の開設に加えて必要な本人確認書類等も、各金融機関が定めるものを提出しなければなりません。海外送金に必要な書類や、海外送金手続きのフローについては利用予定の金融機関の公式サイト等を事前にチェックしておくことをおすすめします。

SWIFT送金で手数料が高くなる理由

SWIFT送金の手続きを進めていくにあたり、手数料が高くなってしまう理由としては中継銀行(コルレス銀行)の存在が挙げられます。

銀行送金で避けては通れない中継銀行の存在についてや、発生する手数料についてもう少し掘り下げてみていきます。

SWIFT送金で発生する手数料の種類

そもそも銀行送金で利用するSWIFT送金では、他のオンライン海外送金サービスと比べて発生する手数料の種類が多いです。

実際に発生する手数料の種類としては以下のようなものが挙げられます。

銀行送金では、受取銀行手数料および中継銀行手数料が発生するのが特徴です。

この2つの手数料はSWIFTのネットワークにおいて発生する手数料ですので、SWIFTを利用しない銀行以外の海外送金サービスでは支払う必要がない手数料となります。

SWIFTを利用することで信用機関が実施する安全性や信頼性が高い海外送金を行える反面、そのぶん手数料の種類は多くなってしまうことは事前に理解しておく必要があります。

中継銀行(コルレス銀行)で発生する手数料の仕組み

中継銀行(コルレス銀行)とは、海外送金を行う際に送金元の銀行と送金先の銀行とを結ぶ仲介役の銀行のことをいいます。中継銀行はSWIFTのネットワークにて契約されており、SWIFTのネットワークを利用した海外送金時にのみ経由します。

中継銀行を経由する場合には、もちろん無償ではなく手数料が発生します。送金元の銀行から中継銀行を経由する際、送金の手続きを済ませると同時に中継銀行には手数料が発生するため、この手数料が送金元の銀行を通じて利用者に請求されるという仕組みです。

また、中継銀行の数は一つだけではなく複数の金融機関を経由するケースもあります。経由する中継銀行が多ければ多いほどその数だけ手数料も発生するので、結果として銀行送金では手数料が高くなることが多いわけです。

しかし中継銀行の数は利用者側が指定することができず、銀行側が経路を指定します。手続きをする時期や場所によってどういった経路で送金が行われるかは変わってくるので、銀行送金を行う際には中継銀行手数料を考慮した上で送金金額を決める必要があります。

銀行による海外送金でSWIFTを使う理由

手数料が高くかかってしまうSWIFT送金ですが、それでも銀行が海外送金の手続きでSWIFTのネットワークを利用する理由はなんなのでしょうか。

銀行がSWIFTを利用するのは、以下のような項目が理由として考えられます。

- 世界標準のシステムであること

- 安全性が高いネットワークであること

- 対応している国や地域が多いこと

- 歴史あるネットワークであること

まずは世界標準のネットワークシステムとしてSWIFTが採用されているというのが最も大きなポイントとなります。通貨の取引を国と国との間で行うわけですので、世界標準のネットワークであることは取引をスムーズに行うために非常に大切なことです。

また、信用機関である銀行を利用したネットワークであることから安全性も担保されていることもSWIFTが選ばれる理由として挙げられます。

組織間あるいは国家の取引となると莫大な金額が移動するわけなので、安全性の保証されたネットワークでないと取引に支障が出ては大変なことになります。また、電子メッセージによるSWIFTの取引は履歴も残るため、もしもトラブルが発生した際にも追跡することができ、セキュリティ面が非常に充実しています。

このような安全性と世界標準を実現しているため、SWIFTに加盟している銀行は世界200ヶ国以上にのぼります。加盟銀行が多ければ多いほどそれだけ取引できる国も多いことになるので、銀行としても取引可能な国が多いSWIFTは海外送金時に利用しやすいというわけです。

さらに、SWIFTは40年以上もの歴史あるネットワークです。安全性や信頼性に関して非常に高いレベルを実現していることは非常に大きなメリットですが、昔ながらの仕組みを今なお採用しているために、手数料が高くなってしまっているのは課題点として挙げられるポイントです。

SWIFT以外の海外送金の仕組み

海外送金では、SWIFTを利用する送金以外の仕組みとして、オンライン上の電子決済を用いたオンライン海外送金サービスが存在します。

オンライン海外送金サービスはWeb上の手続きで送金ができるサービスとして非常に利便性が高く、かつ中継銀行手数料や受取銀行手数料も発生しないために手数料自体を安く抑えることが可能です。

送金サービスの方法としては、以下2種類の方法に分けられます。

P2P送金

仲間同士(peer to peer)あるいは個人間(person to person)で直接取引を行う送金方法のこと。中間者が存在せず、アプリ上で直接送金したい人に送金ができる仕組みで、手軽に送金ができるのが特徴。

オンライン送金

インターネットを介して海外送金を行うサービスを用いた方法のこと。指定した受取人に送金する金額を指定し、必要手数料をサービス会社へ支払うことで簡単に送金できる仕組み。インターネット上で全ての手続きを済ませることができるのが特徴。

オンライン海外送金サービスは、スマホ一つで決済を済ませることができるため非常に利便性が高く近年利用者数が急増している海外送金方法です。国の認可を受けているサービスもあるので、安全性の高いオンライン海外送金サービスを利用すれば、安心して利用することができます。

銀行口座がなくても利用可能な海外送金はあるのか

銀行を利用する海外送金では銀行口座を持っていることが前提ですが、オンライン海外送金サービスを利用すれば銀行口座を持っていなくても海外送金することができます。

オンライン海外送金サービスの中には、デビットカードやクレジットカードとサービスを紐づけることができるものがあり、そのサービスを利用すればクレジットカード決済で送金が可能です。

基本的には銀行送金となるとその銀行口座を開設していることや、海外送金にあたっての本人確認手続きが済んでいることが条件となります。しかし、オンライン海外送金サービスならデビットカードを持っていればそれを活用して簡単に海外送金手続きを済ませることができます。

急ぎの海外送金が必要となった場合などは、利便性の高いオンライン海外送金サービスは手続きの手間が省けて非常に便利です。

SWIFTとオンライン海外送金サービスの比較

SWIFT送金とオンライン海外送金サービスを比較した際に、コスト面・スピード面・安全性に関してはどちらのサービスがおすすめできるのか、各項目に分けて特徴を比較していきます。

コスト・スピード・安全性の比較

コスト面に関しては、手数料が少ないオンライン海外送金サービスが非常にお得になります。SWIFT送金ではどうしても発生する手数料の種類も多く、一つひとつの手数料も高く設定されているのでコスト面でお勧めはできません。

スピード面についても、オンライン海外送金サービスが非常に便利で素早い手続きを行ってくれます。SWIFT送金では中継銀行を経由するため手続き完了までに5日〜7日程度の時間が発生します。

一方で、オンライン海外送金サービスでは即日〜2営業日以内で手続きが完了するケースが多く、急ぎの送金でもスムーズに手続きを済ませることができるのが特徴です。

では、安全性についてはどうでしょうか。

安全性については、世界標準のネットワークとして運営されているSWIFTに軍配が上がります。

SWIFTは世界的に認められている送金プラットフォームで銀行が運営しているものなので、社会的信用度も高く、個人情報保護の視点から考えても安全性については申し分ないでしょう。

とはいえ、オンライン海外送金サービスでも利用するサービスによっては国の認可を受けているサービスもあり、非常に高い安全性を兼ね備えています。

かつては、オンライン海外送金サービスが存在せず、海外送金の手段としてはSWIFTのネットワークを用いるしかありませんでした。

国や大企業では、この昔ながらのSWIFT送金を用いる慣習が当たり前として残っていること、また実際に取引する金額も一度で数億円など莫大な金額を動かすことが多いことから、今なおSWIFT送金を利用しているケースが多いです。

急速なIT技術の発達によってオンライン海外送金サービスが世界中に普及した今、個人での利用もしくは中小企業で海外送金を行うのであれば、オンライン海外送金サービスによる海外送金も非常に安全性の高い送金を実現してくれるのでおすすめです。

SWIFT送金は少額取引より高額取引に向いている

SWIFT送金は、もともと国同士の銀行間でのやりとりで利用される送金ネットワークとして生まれているので、個人間での数千円〜数百万円といった少額取引よりも数千万円を超えるような高額取引に向いている仕組みと言えます。

数千万、数億といった高額取引を行うからこそ細かな審査が入ったり手続きに時間とコストを要するように設計されていると言っても過言ではありません。

よって、個人間で生活費などの送金をしたいのであれば、オンライン送金サービスを利用した方が利便性も高く一定の安全性も認められているので、スムーズに手続きを済ませることができるでしょう。

個人間の取引でおすすめのオンライン海外送金サービス「Curfex」とは

コスト面を抑えながら安全性が担保されたオンライン海外送金サービスとしておすすめできるのは「Curfex」というサービスになります。

Curfexは毎月60億円を超える取引が行われているオンライン海外送金サービスで、世界48ヶ国での取引が可能です。

とにかく大きな特徴としては、送金手数料が非常に安いということ。一般的な金融機関では、市場で示されている為替レートに手数料を加えた独自の為替レートを設定して通貨の取引を行うことが多いですが、Curfexでは市場のレートそのままのミッドマーケットレートを用いているので、必要以上の手数料が発生しません。

さらに、初回の手続きに関しては手数料無料で送金ができるので、コストを抑えたい人にとっては非常にメリットが大きいサービスとなります。

また、国が定める資金移動業者に関しても資格を保有しており、金融庁からの認可も受けているので安全性も高いです。

万が一Curfex側で債務不履行が発生した場合でも、金融庁に保証金を預けていることからユーザーが利用するお金が急に払われなくなるような心配もありません。

Curfexのコスト面・送金日数等の概要は以下のとおりです。

SWIFT送金とオンライン海外送金サービスのシュミレーション比較

実際にSWIFT送金とオンライン海外送金サービス「Curfex」を利用した際にどれくらいの手数料の違いが出るのか、送金金額に応じたシュミレーションを比較していきます。

ここでは、三井住友銀行とCurfexを用いてアメリカへ送金した際の受取金額の違いを見ていきます。

※三井住友銀行の手数料はe-Tradeでの手数料にて算出。リフティングチャージまたは円為替取扱手数料が別途発生する可能性あり。

Curfexでは一回あたりの送金限度額が100万円のため、それを超える金額は複数回に分けた手続きで済ませることができます。もしも、一度に100万円を超える送金が必要な場合は銀行送金の方がスムーズに手続きを済ませられるかもしれません。

その一方で、100万円以内の送金であれば、Curfexを利用した海外送金の方が受取金額が高く、お得に送金手続きを済ませることが可能です。手間はかかりますが、Curfexで送金する方がお得です。ですから、予算が限られている場合や、より安価に済ませたい場合は、Curfexを利用するとよいでしょう。よりスムーズな手続きが必要な方は、三井住友銀行をご利用ください。

手数料は積み重なると大きな金額を支払うことになってしまいます。1回あたり100万円以下の送金を予定しているのであれば、断然Curfexを用いた海外送金をおすすめします。

コストを抑えてスムーズに海外送金するならCurfex

信用度が高いSWIFTのネットワークを用いた銀行送金は、昔ながら用いられている送金方法であるために手数料の高さやスピードの遅さが注意点です。

近年利用者が急増しているオンライン海外送金サービスの一つであるCurfexは、金融庁の認可がおりている安全性の高いオンライン海外送金サービスで、送金手数料の安さが大きな特徴になります。

特に初回の送金手続きに関しては手数料が無料のため、コストを大きく抑えることができます。

個人利用で海外送金をする予定があったり、1回あたり100万円以内の送金を検討しているのであれば、ぜひCurfexの利用をおすすめします。

ご登録はこちらから

https://remit.curfex.com/jp-v2

参照元:

Member discussion